Suite aux différentes mésaventures au sein du club, il nous a semblé nécessaire de faire un article récapitulant quelques réponses à ces questions :

Doit-on s’assurer lorsqu’on circule à vélo ?

http://vosdroits.service-public.fr/particuliers/F2697.xhtml

Non, vous n’êtes pas obligé d’être assuré pour circuler à vélo ou à bicyclette. Cependant, vous pouvez souscrire des assurances facultatives pour garantir les dommages que vous ou votre bicyclette pouvez subir, mais aussi ceux que vous pouvez causer (votre responsabilité civile).

Le port du casque est-il obligatoire ?

http://www.economie.gouv.fr/dgccrf/Publications/Vie-pratique/Fiches-pratiques/Casque

Le port du casque n’est obligatoire en France que pour les conducteurs de véhicules à deux roues à moteur. Il est toutefois fortement recommandé pour les cyclistes comme accessoire de sécurité.

Qu’est ce que la GARANTIE RESPONSABILITE CIVILE

L’assurance responsabilité civile couvre les dommages que vous (et les membres de votre famille vivant sous le même toit) pouvez causer, y compris lors de l’utilisation d’une bicyclette.

Elle est notamment incluse dans les contrats multirisques habitation.

Si vous n’en disposez pas, vous pouvez souscrire un contrat « responsabilité civile » auprès d’un assureur.

Qu’est ce que la GARANTIE PROTECTION JURIDIQUE

Avec cette garantie, votre assureur vous défendra devant les tribunaux en cas d’accident.

Il se chargera des démarches et des frais nécessaires pour que vous soyez indemnisé si vous y avez droit.

GARANTIE VOL ET DEGRADATIONS DU VELO

Le vol ou les dégradations d’un vélo ne seront indemnisés que dans des conditions très restrictives par les contrats d’assurance « classiques ».

Pour garantir ce risque, vous pouvez souscrire un contrat spécifique, comme par exemple une « multirisque-bicyclette », qui garantit notamment le vol et les dommages survenus à votre vélo par suite d’un accident ou d’une chute.

Il est important de vérifier les clauses du contrat car certains excluent la garantie d’un vélo à assistance électrique ou ceux dont la valeur dépasse un certain montant.

GARANTIE ACCIDENT

Un cycliste blessé lors d’un accident de la circulation impliquant un véhicule à moteur (voiture, scooter…) est indemnisé intégralement par l’assureur du responsable pour les dommages corporels, sauf s’il a commis une faute inexcusable.

Les dommages matériels ne seront indemnisés qu’en fonction des circonstances de l’accident.

S’il n’y a aucune personne responsable de l’accident, la prise en charge dépendra des assurances personnelles du cycliste.

Vous pouvez souscrire une assurance « individuelle accident » qui peut prévoir notamment :

des indemnités journalières en cas d’arrêt de travail,

le remboursement de frais de soins,

et le versement d’un capital en cas d’invalidité ou de décès.

OU TROUVER UNE ASSURANCE SPECIFIQUE VELO ?

- Option FFTRI lors de la prise de licence (qui couvre tout)

- Vélovolé

- Cyclassur

- Assurermonvélo

- Lecyclo

- Ogéa

- Marquage bicyclode

- AssuranceVélo

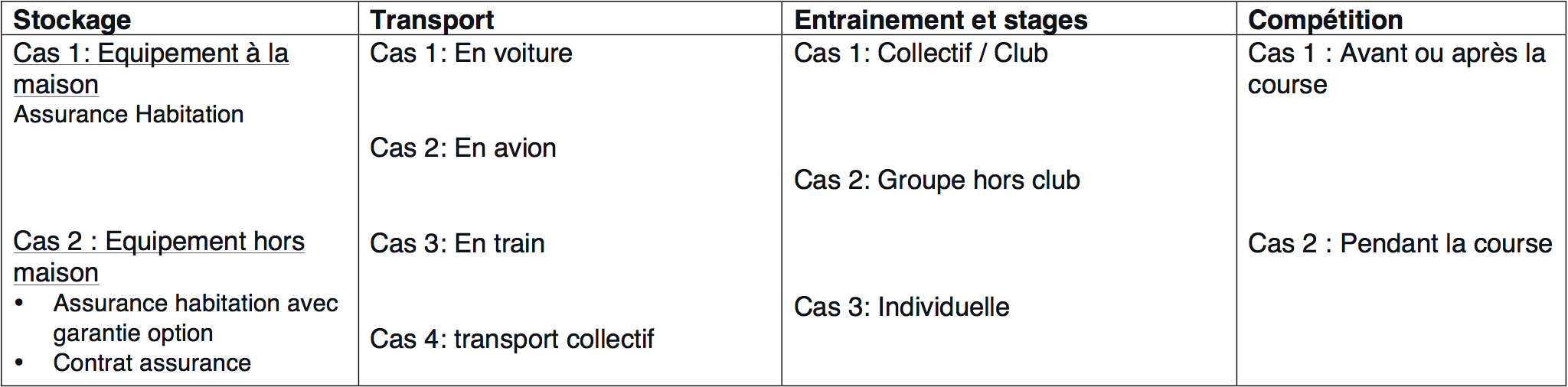

N’oublie pas qu’il faut vérifier que l’assurance couvre à l’entrainement, le transport et en compétition.

CAS DE FIGURE :

1. Accident seul sans liens avec un tiers, il n’y a donc pas de responsable.

Si la victime nécessite des soins, la Sécurité Sociale et sa mutuelle santé prennent en charge les dépenses de santé.

En cas de plus gros dommages corporels, .

Pour les dommages matériels dans cette situation, seule permettra éventuellement de couvrir la victime.

2. Accident avec un autre cycliste

Un accident entre deux cyclistes fait fonctionner la responsabilité civile du responsable (via l’assurance habitation par exemple).

Pour les dommages matériels dans cette situation, seule une assurance spécifique permettra éventuellement de couvrir la victime.

un contrat individuel accident est nécessaire une assurance spécifique

3. Accident avec un véhicule

a. Pour être pris en charge en cas d’accident de vélo, il faut qu’un véhicule terrestre à moteur (VTC) soit impliqué. Dans ce cas, hors exceptions, le cycliste – non conducteur d’un VTC – n’est jamais considéré comme responsable. C’est d’ailleurs la compagnie d’assurance du VTC qui devra prendre en charge la victime.

b. La loi Badinter impose donc l’indemnisation corporelle et matérielle (équipements, vêtements, vélo, etc.) des cyclistes victimes d’un accident de la route impliquant un VTC.

4. Accident avec un piéton

Un accident entre un cycliste et un piéton fait fonctionner la responsabilité civile du responsable (via l’assurance habitation par exemple).

Pour les dommages matériels dans cette situation, seule une assurance spécifique permettra éventuellement de couvrir la victime.

5. Vol du vélo dans l’habitation

a. Garantie option du contrat multirisque habitation

6. Vol ou casse du vélo à l’extérieur de la maison

a. Garantie option du contrat multirisque habitation

b. Contrat assurance spécifique

c. Assurance liée à une licence sportif

7. Si vous allez à votre travail en bicyclette

a. l’accident dont vous pourriez être victime ou que vous êtes susceptible de provoquer sera considéré comme un accident du travail. C’est donc l’assurance de votre employeur qui jouera. Vous serez ainsi indemnisé des dommages corporels subis.

b. En revanche, les dommages matériels subis par le vélo ne sont pas couverts pour une utilisation professionnelle, même avec un contrat d’assurance spécifique. Si le vélo est endommagé lors de l’accident, le coût des réparations ou de son remplacement sera à votre charge.

Pour aller plus loin :

Le site d’information de l’assurance FFSA

Les furets.com comparateurs assurance

Le revenu

Gouv.fr Doit-on s’assurer lorsqu’on circule à vélo

Source MMA:

Avec 2 à 3 millions de vélos vendus chaque année(1), la petite reine a le vent en poupe. Ecologique, économique, le vélo s’impose à la ville comme à la campagne. Mais, en cas de pépin (accident, vol du vélo…), que se passe-t-il ?

Pour vous, cycliste

• Vous renversez un piéton, rayez la porte d’une voiture… C’est la garantie responsabilité civile vie privée de votre assurance habitation qui prend en charge les dommages que vous causez à autrui.

• Une voiture vous coupe la route et vous renverse… Tous vos dommages corporels et matériels sont garantis par l’assurance du conducteur du véhicule, et cela depuis la loi Badinter.

• Vous glissez et tombez tout seul… Vos frais de soins et d’hospitalisation sont couverts par la Sécurité sociale et votre complémentaire santé. Si les conséquences sont plus graves, par exemple en cas d’invalidité, vous pouvez

être indemnisé si vous avez souscrit une garantie des accidents de la vie.

Et pour votre deux-roues

• S’il est volé dans votre garage… C’est votre assurance habitation qui vous rembourse.

• Si votre vélo était stationné à proximité de votre domicile ou de votre résidence de vacances, près du cinéma, par exemple, et si vous n’avez pas souscrit de garantie complémentaire telle que l’option « Matériel de loisir

» de l’Assurance Habitation, vous ne serez pas remboursé.

• Vous avez un vélo de course ou de valeur auquel vous tenez ? Des contrats existent pour le garantir, en cas de casse, de vol… Renseignez-vous auprès de votre assureur.

Les conseils

• Avant de vous mettre en selle, vérifiez si votre vélo est en bon état de marche (pneus, freins, feux…).

• Avec l’option Matériel de loisirs de l’Assurance Habitation, votre vélo est remplacé par un neuf s’il est volé en dehors de chez vous, même à l’étranger.